(1С Бухгалтерия 2.0.65.48)

Внимание ! При заполнении формы РСВ-1 за 4 квартал 2016 года указывается код ОКВЭД редакции 2

Рассмотрим экстремальную ситуацию.

При подготовке отчета за первый квартал 2016 года выяснилось, что требуется корректировка по всем кварталам 2015 года.

Приступаем.

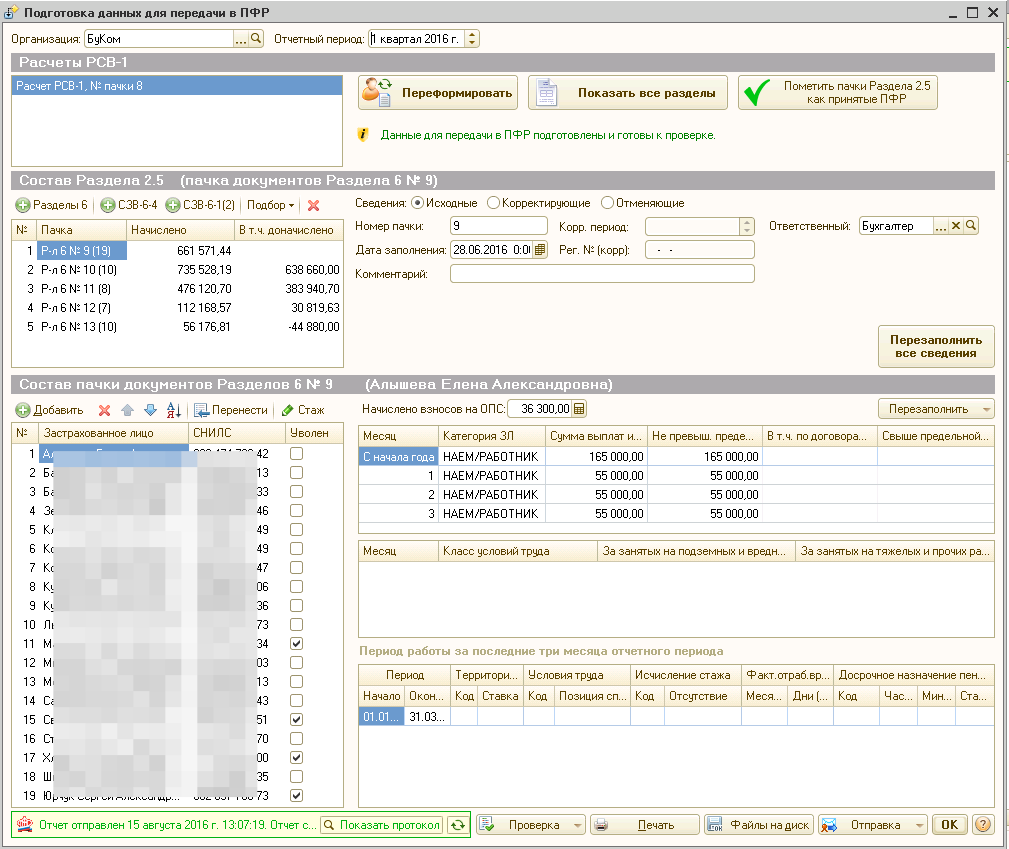

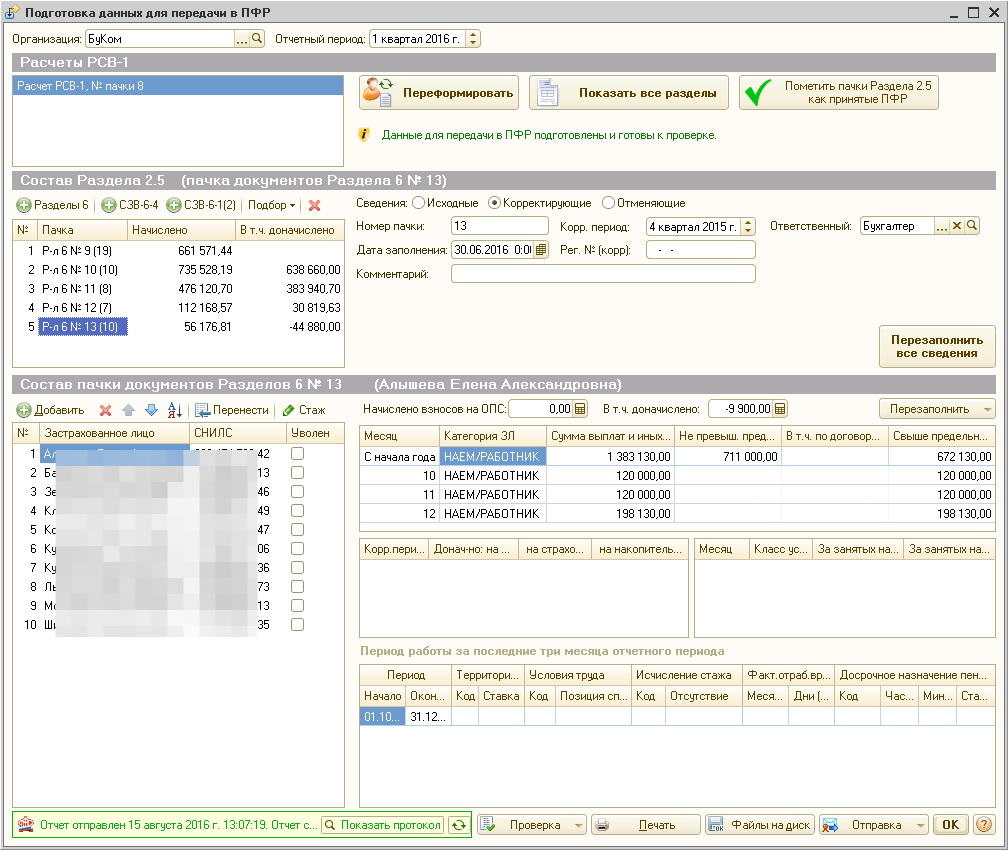

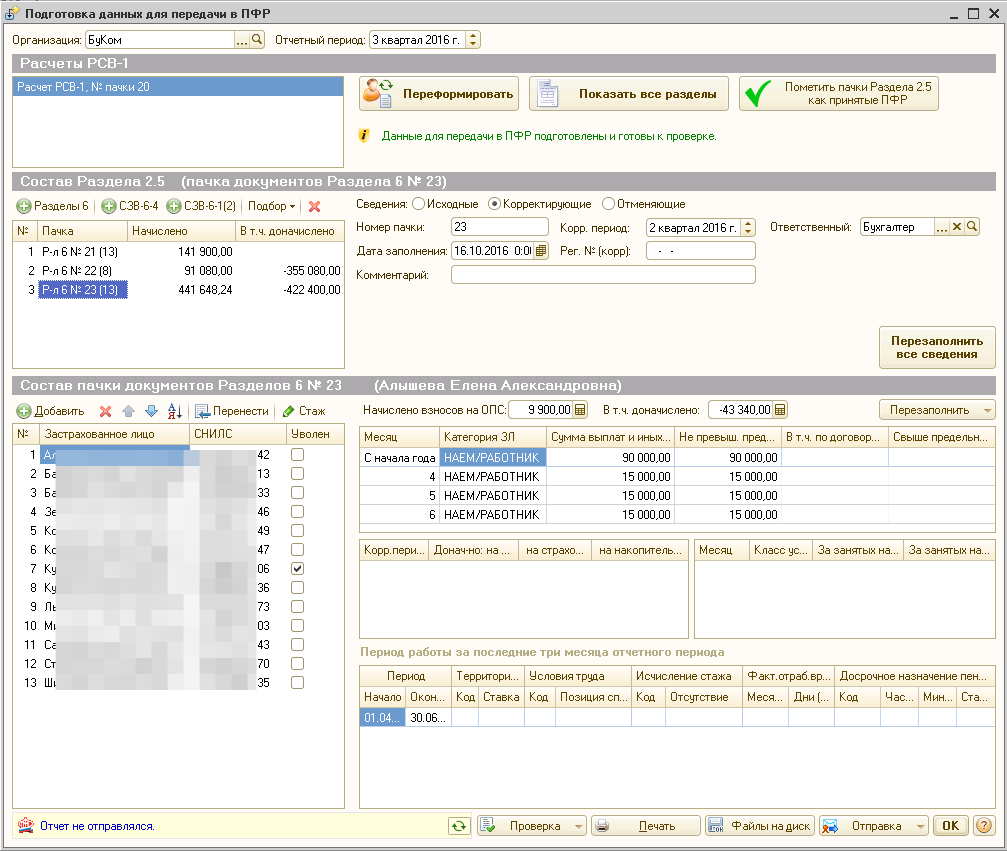

Сначала все как обычно. Создаем новый отчет. Автоматически заполняем исходный раздел 6 данными за первый квартал.

А теперь дальше. Создаем еще один раздел 6. Отмечаем, что это «Сведения корректирующие», и «Корр. период 1 квартал 2015 года».

В список застрахованных лиц вносим всех, чьи данные должны быть откорректированы. Заполняем данные помесячно по каждому сотруднику, не забываем заполнить поле «В т.ч. доначислено», где мы должны указать разницу между начисленным ранее и новым значением. Если сумма уменьшилась, поле будет со знаком минус.

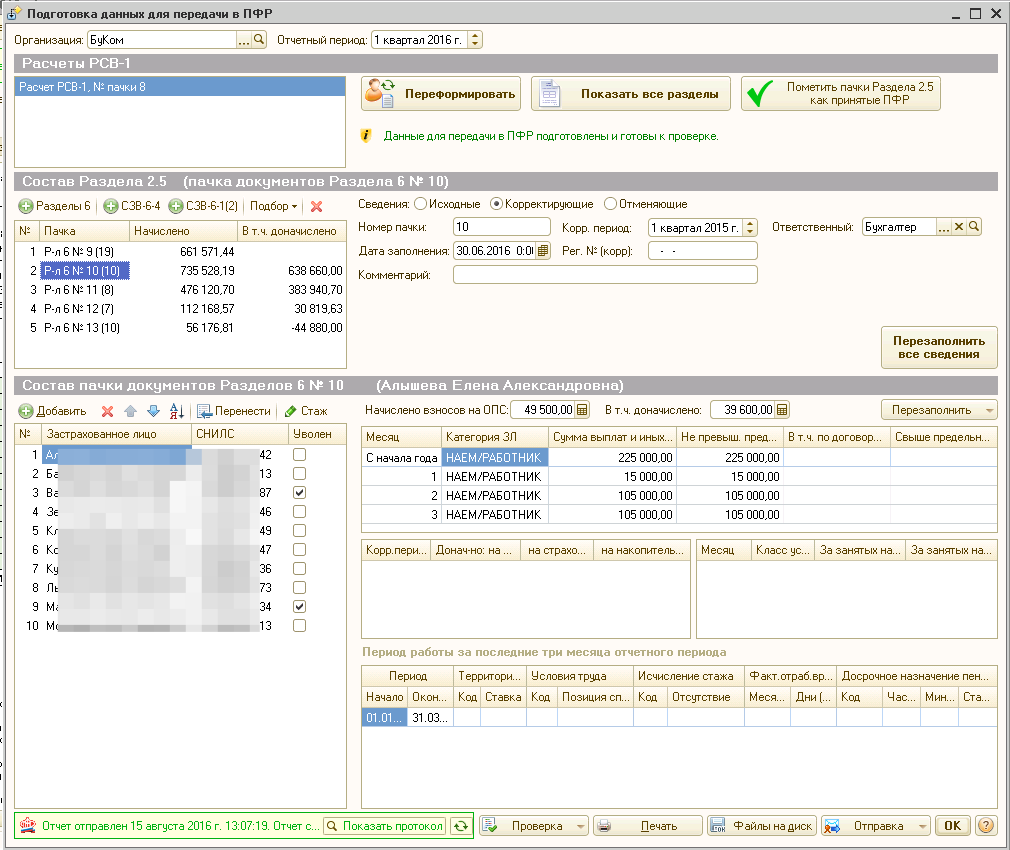

Далее создаем еще один раздел 6 для 2 квартала 2015 года. И так же его заполняем необходимыми данными.

Потом для 3 и 4 квартала.

Часть работы сделано. Передохнули. И продолжили.

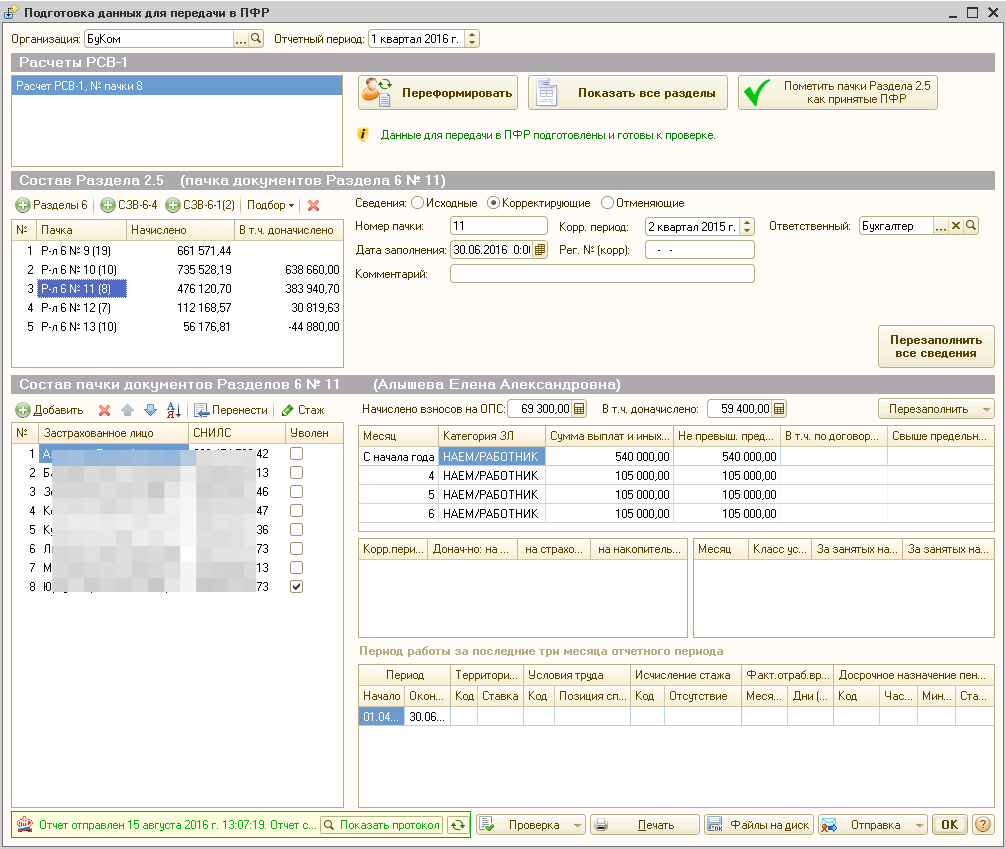

Нажимаем «Показать все разделы». И приступаем заполнять эту форму.

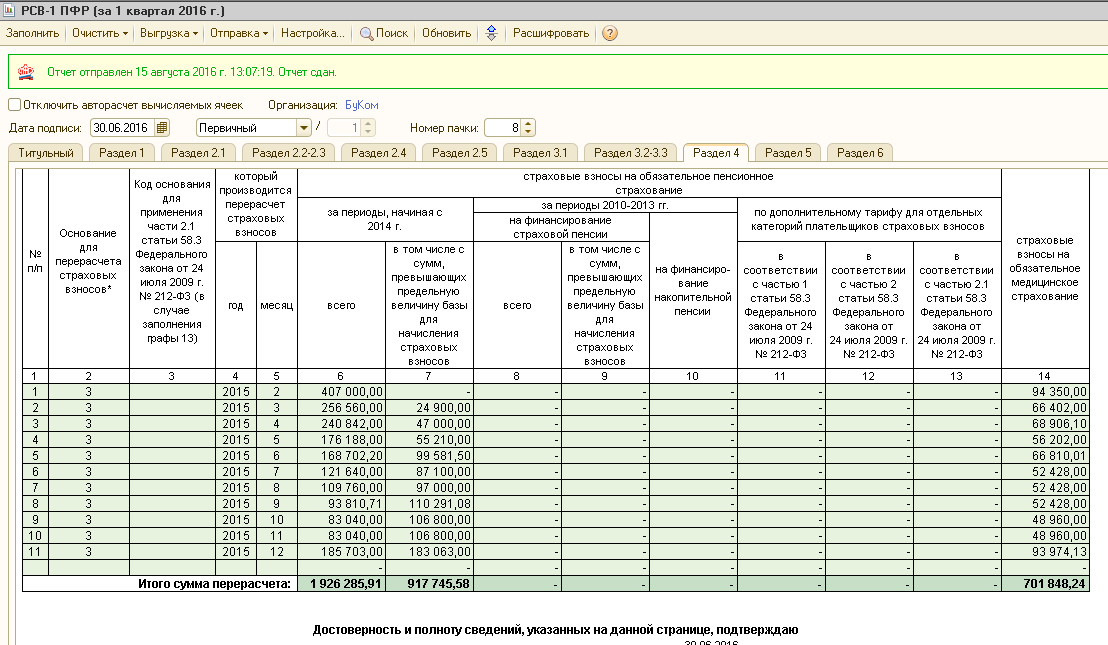

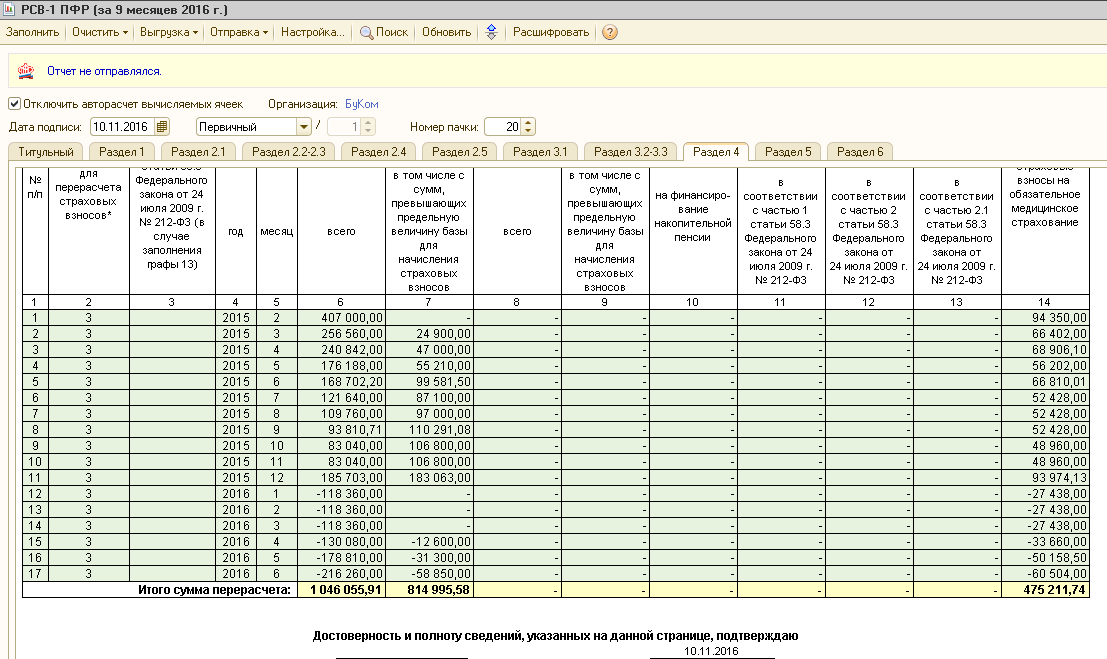

Для начала переходим в раздел 4.

Здесь для каждого корректируемого месяца должна быть заполнена отдельная строка. Причем суммы в графах 6, 7 и 14 могут быть со знаком «минус», если налогооблагаемые суммы уменьшились. Будьте точны, итоговые суммы будут перенесены в раздел 1 строки 120 и 121.

Проверяем данные отчета. Его можно отправлять.

Второй квартал проходит спокойно.

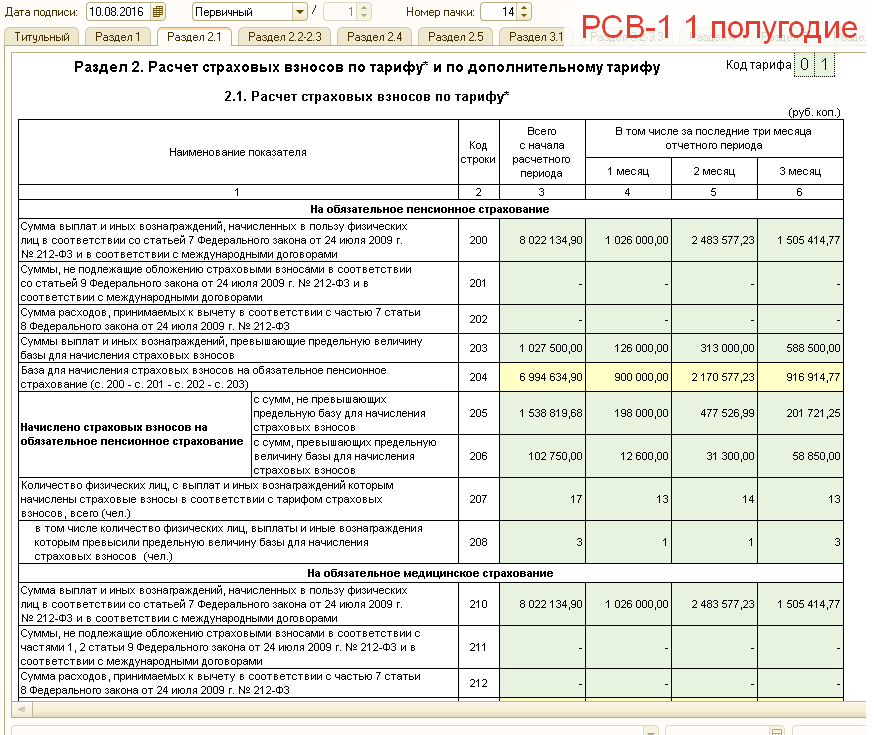

Никаких дополнительных разделов 6 создавать не надо. Не забудьте только в разделе 4 повторить все данные, которые вы заполняли при подготовке отчета за первый квартал. Поглядеть на раздел 2.1 нам еще понадобится.

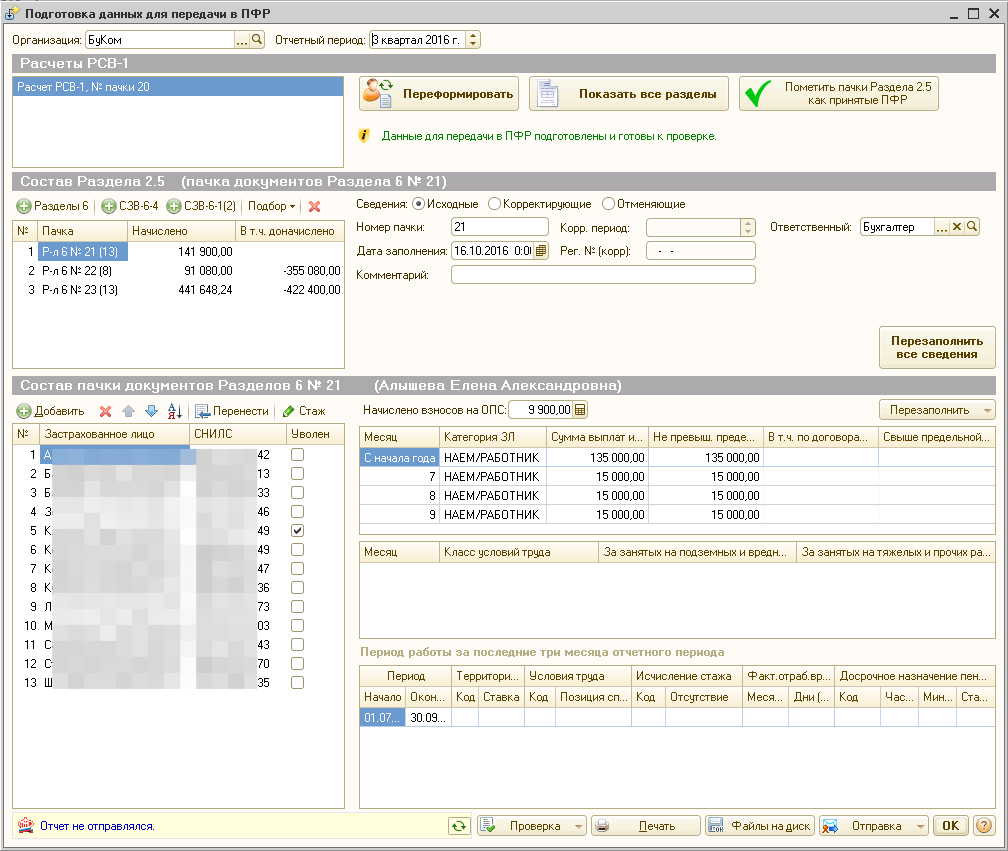

Наступает третий квартал. И вот тут выясняется, что многие начисления сделанные в первом и втором квартале требуется отменить.

Во первых, чтобы программа правильно считала налоги и взносы, в июле 2016 года были созданы документы «Начисление зарплаты» с отрицательными суммами. Эти документы полностью повторяли требуемые отмены документы, только дата документа стояла «29/07/2016» и суммы были со знаком «минус».

Документ «Начисления налогов с ФОТ» за июль месяц выдал много проводок с отрицательными суммами. Не волнуйтесь, это правильно. Далее закрываем июль, август, сентябрь и приступаем к заполнению РСВ-1 за третий квартал.

Теперь мы знаем, как это делать. Будет легче.

Создаем исходный раздел 6.

Данные по июлю и итоги за квартал программа заполнит неправильно, заполняем в ручную.

Далее создаем дополнительный раздел 6 для первого квартала 2016 года.

И вносим корректирующие сведения по сотрудникам. В поле «В т.ч. доначислено» суммы будут с минусом.

Создаем раздел 6 для корректировки второго квартала.

Здесь все сделано, жмем «Показать все разделы».

Переходим в раздел 4.

Здесь должны быть созданы строки для каждого корректируемого месяца 2015 года (переписываем из предыдущего квартала). И по строке для каждого корректируемого месяца 2016 года. Эти данные переписывать неоткуда.

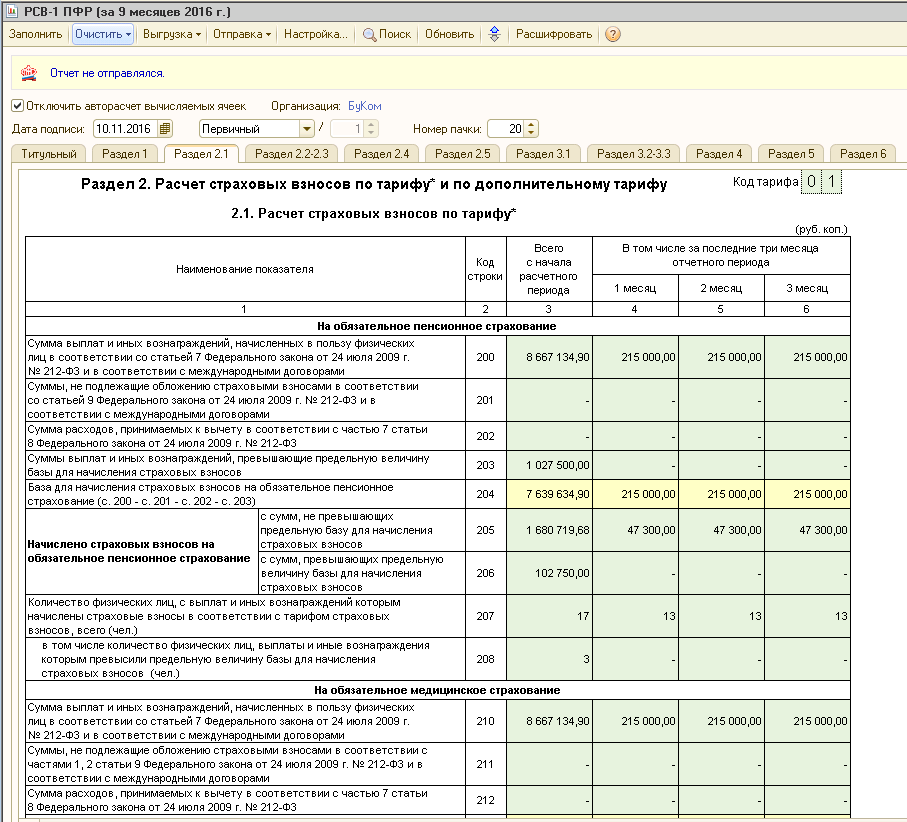

Переходим в раздел 2.1.

Автозаполнение и авторасчет нам здесь уже не помогут. Программа не может понять такие корректировки. Поэтому в левом верхнем углу ставим галочку «Отключить авторасчет вычисляемых ячеек».

Его заполнение нам поможет отчет за полугодие 2016 года, положим его рядом. Далее в тексте нам часто придется на него ссылаться, поэтому будем называть его ОзП (Отчет за Полугодие).

Строка 200, в графе 3 должна быть сумма такая же как в ОзП, увеличенная на суммы в графах 4, 5 и 6.

Строка 203. Превышение предельных сумм было во втором квартале, но в третьем, после уменьшения, превышения не стало. Поэтому в графе 3 должна стоять сумма как в ОзП. Графы 4 – 6 пустые.

Строка 204. Графа 3 = с. 200 – с.203. Графы 4 – 6 такие же суммы как в строке 200.

Строка 205. Это суммы налога, рассчитанного с суммы в строке 204. Графа в графу.

Строка 206. Это сумма налога, рассчитанного с суммы в строке 203.

Строки 207 проблем не должно быть, количество у нас было всегда одинаково.

В строке 208, даже если в 3 квартале превышения не было, но так как мы указываем корректирующие данные за второй квартал (где было превышение), ставим цифру 3.

Строки 210 – 215 заполняются по тем же правилам.

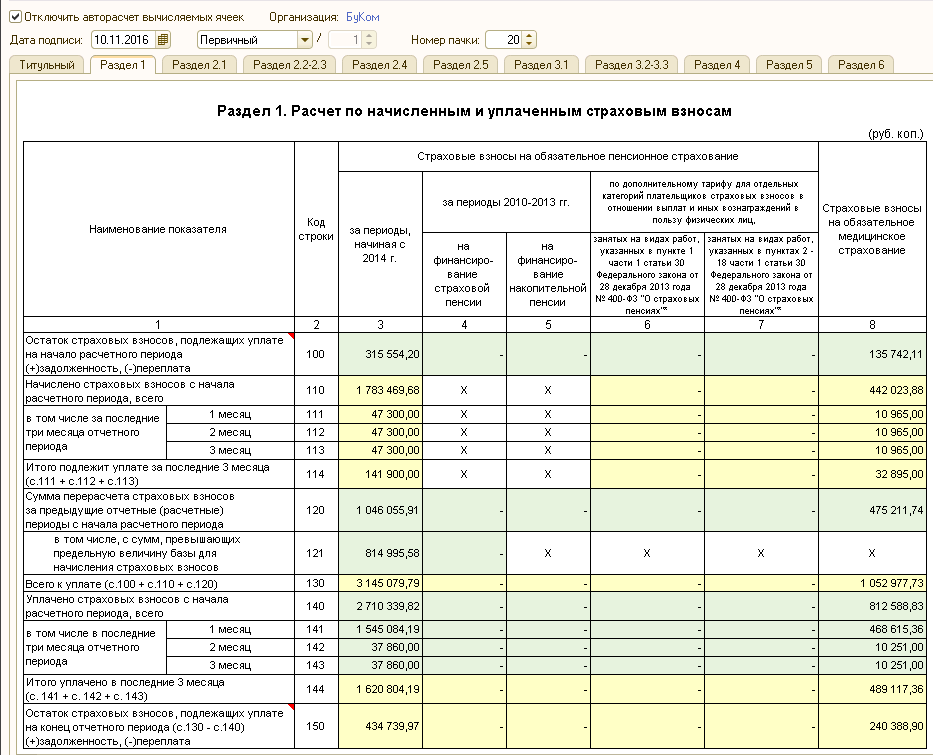

Переходим в раздел 1.

В с.100 такая же сумма как в ОзП. Остаток не изменился.

Строка 110 равна сумме строк 205 и 206 раздела 2.1. Строки 111 -113 от туда же.

В строках 120 и 121 должны стоять итоговые данные из раздела 4.

В строке 130 складываем суммы из строк 100, 110 и 120.

В следующих строках заносим уплаты и вычисляем остатки.

Проверяем. Выгружаем. Отсылаем. Отчет готов.

Поделиться с друзьями: